Début février 2023, le Président de la Caisse des dépôts et consignations a annoncé la possibilité d’utiliser une partie des fonds provenant du livret A, produit d’épargne français réglementé dont l’encours est de 375,4 milliards d’euros à fin 2022, pour construire six réacteurs nucléaires à partir de 2028 pour un coût estimé à 50 milliards d’euros.

Cette déclaration met en lumière les enjeux autour du mode de financement des investissements nécessaires pour limiter le réchauffement climatique à 1,5°C maximum à l’horizon 2030 et atteindre la neutralité carbone en 2050.

Alors qu’aujourd’hui la majorité de l’énergie consommée provient des énergies fossiles, la transition vers des énergies décarbonées dans un monde où la consommation globale d’énergie, et particulièrement d’énergie électrique, devrait augmenter fait craindre une forte augmentation des coûts de production de l’énergie et donc des prix finaux. L’un des principaux enjeux réside dans le financement des énergies, enjeu primordial pourtant peu évoqué dans le débat public.

Des besoins de financement importants du fait de la nécessaire décarbonation de la production d’énergie dans un contexte d’électrification des usages

Le mix énergétique mondial est largement dominé par les énergies fossiles – 81 % de la consommation d’énergie primaire - réparties entre les produits pétroliers (31 %), le charbon (27 %), et le gaz (23 %). Par ailleurs, seuls 4,9 % et 2,5 % de la consommation d’énergie primaire mondiale proviennent respectivement du nucléaire et de l’hydro-électricité.

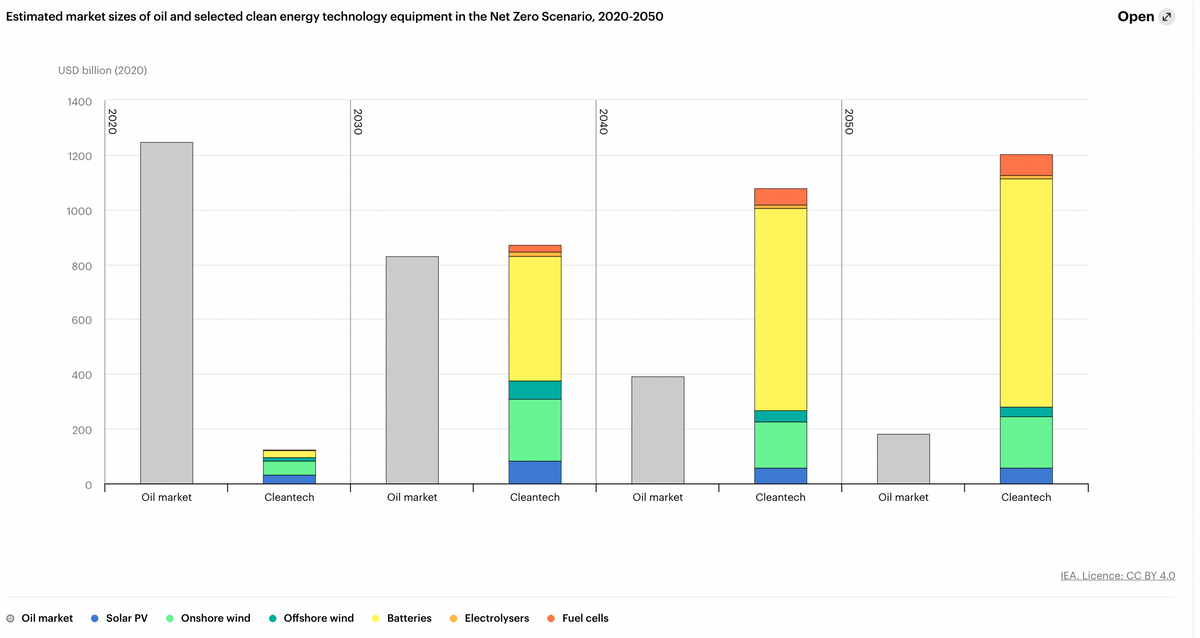

La production d’énergie étant la première source d’émission de gaz à effets de serre devant les transports, l’industrie et le résidentiel, l’une des quatre mesures clés pour atteindre le chemin vers les 1,5°C maximum de hausse de la température mondiale est une augmentation massive des investissements - les trois autres étant la nécessité d’une augmentation du déploiement des énergies vertes décarbonnées, d’une amélioration de l’efficacité énergétique et d’une réduction des émissions de méthane provenant de l’exploitation des combustibles fossiles. Ce besoin d’investissement est estimé à 4 milliards de milliards de dollars d’ici 2030, dans les sources d’énergie moins émettrices de gaz à effet de serre que sont les énergies solaire, hydraulique, éolienne et nucléaire. Cette augmentation des investissements ne se fera pas à besoin d’énergie constant. On estime que les besoins en énergie vont croître d’ici 2050 de 27 % à 61 % selon différents scénarios et, pour leur part, les besoins en électricité vont être multipliés par 2,5 du fait de l’électrification des usages – l’électricité devrait représenter environ 50 % de l’approvisionnement total en énergie alors qu’aujourd’hui elle n’en représente que 20 %.

Or, pour le moment, les objectifs ne sont pas remplis. A titre d’exemple, concernant le nucléaire, alors que la capacité installée d’énergie nucléaire au niveau mondial a décliné de 3 gigawatts (GW) en 2021, la capacité doit augmenter de 10 GW par an jusqu’en 2030 pour correspondre au « scénario net 0 » de l’Agence internationale de l’énergie. Concernant la puissance éolienne, la puissance installée - puissance maximale fournie par les installations - a augmenté de 1 254,1 terrawatt (Tw) entre 2010 et 2020, elle doit encore augmenter de 6 335,7 TwH d’ici 2030 conformément au « scénario net 0 » précité.

Cette augmentation importante des investissements nécessitera d’une part un environnement politico-économique adéquat avec un rôle accru des États et d’autre part des solutions de financement garantissant un prix de l’électricité soutenable pour les consommateurs.

Dans l’environnement de marché actuel, le marché dérégulé de l’énergie semble défaillant

Les marchés de l’énergie ont été dérégulés ces dernières années, notamment en Europe mais également en Asie, compliquant le financement des programmes énergétiques.

Les premiers programmes nucléaires ont été financés dans un cadre de marché régulé avec une forte intervention publique par le biais d’une entreprise publique ou de la régulation du marché de l’électricité ; la production d’électricité étant considérée comme un monopole naturel. En France, l’État est entré au capital d’EDF pour financer les premiers réacteurs puis l’exploitant les a ensuite financés sur fonds propres ou en émettant de la dette sur les marchés financiers à des taux peu élevés du fait de son statut d’entreprise publique. La régulation d’un marché a également permis de faire peser le risque des investissements sur le consommateur par des augmentations de prix.

Aujourd’hui, la dérégulation du marché de l’électricité – ouverture à la concurrence et libéralisation des prix – ne permet plus de financer les programmes énergétiques de la même manière. Les risques liés à l’investissement ne sont plus répartis entre les financeurs et les clients mais reposent principalement sur l’entreprise finançant le projet. Concernant le marché du nucléaire, les caractéristiques de ce dernier – coûts fixes importants représentant environ 80 % des coûts, rendement différé d’au moins 10 ou 15 ans, risques techniques et politiques importants rencontrés par les premières constructions – rebutent les investisseurs et entraînent une situation de défaillance de marché avec un nombre très limité voire une absence d’investisseurs. Ainsi, en 2019, aucun investisseur n’a voulu investir dans un projet mené avec le japonais Hitachi, au Royaume-Uni, alors même que le gouvernement est entré au capital de la société à hauteur de 50 %. En ce qui concerne le développement de l’éolien, le financement est également un enjeu majeur dans un environnement marqué par une hausse des coûts et de la perception des risques.

En conséquence, bien que libéralisé, le marché de l’énergie n’est pas un marché comme un autre du fait de l’enjeu stratégique de ce bien et des caractéristiques de sa production nécessitant des investissements de long-terme. Il doit faire l’objet de soutiens publics pour assurer la construction des moyens nécessaires à l’électrification des usages.

Ce soutien peut se traduire par la mise en place d’une politique publique pluriannuelle en faveur de la réduction des émissions de gaz à effet de serre et encourageant le développement des énergies renouvelables par l’émission de normes claires, stables et transparentes protégeant les industriels en matière d’autorisation de projets électriques. Ceci permet d’éviter une procédure d’autorisation longue et remise en cause par de nombreux recours juridiques, à l’image du parc éolien en baie de Saint Brieuc (22). Cela peut également passer par un rôle actif dans la constitution des projets de production d’électricité pouvant aller jusqu’à l’apport d’une garantie publique ou un financement direct. En Finlande, la tranche 3 du projet Olkiuoto a été financée par la mise en œuvre d’accords de long-terme avec les distributeurs d’électricités et de gros consommateurs. La Banque asiatique du Pacifique a également mis en œuvre un programme de garantie pour le financement de projets énergétiques dans les îles du Pacifique.

Le coût du financement, vecteur principal du choix du mix énergétique

En sus de garantir les projets, l’intervention publique doit aussi garantir un prix de l’électricité soutenable par des modes de financements alternatifs à un financement privé sur fonds propres ou par emprunt. Dans l’organisation du marché de l’électricité actuel où les risques reposent en quasi-totalité sur les investisseurs, les rendements demandés sont importants et influent fortement sur le prix de l’électricité. A titre d’exemple le financement du projet de construction d’une centrale nucléaire à Hinkley Point a été conclu en garantissant aux constructeurs – EDF et China General Nuclear - un prix d’achat de l’électricité deux fois supérieur au prix de marché pour un rendement sur le capital investi de 10 % par an.

Or, le coût de financement a une influence très importante sur le prix final de l’électricité. Pour le nucléaire, un coût du capital à 3 % (rendement actuel du livret A et taux d’emprunt sur 50 ans de l’État français) permet d’avoir un prix du mégawattheure (mWh) de 50 euros environ alors qu’un coût de 10 % (centrale nucléaire à Hinkley Point) génère un prix d’au moins 110 euro le mWh. A titre d’exemple, le financement public du nucléaire français dans les années 1970 permet d’avoir un coût du nucléaire historique de 42 € le MwH.

Le coût de production de l’électricité issue des énergies vertes est plus élastique au taux d’intérêt que le coût de production de l’électricité via des énergies carbonées. Ainsi, un projet photovoltaïque financé à taux d’intérêt de 1 % permet d’obtenir l’électricité à 80 USD/MwH alors que son coût s’élève à 200 USD/MwH si ce même projet est financé à un taux d’intérêt de 10 %, soit une multiplication par 2,5 du prix de l’électricité alors que, dans ce cas précis, le prix de l’électricité issue du charbon ne serait même pas multiplié par deux (passage de 40 USD/MwH à 70 USD/MwH).

Dans les pays développés, ces investissements publics, nécessaires pour garantir un prix de l’électricité soutenable, peuvent être des prises de participations publiques dans les entreprises de production d’électricité à l’instar du projet du Gouvernement français d’une détention publique de EDF. Les obligations publiques fléchées vers ces investissements sont une autre solution, comme les obligations vertes émises par la France ou encore des « green economy transformation bond » émis par le Japon qui pourraient financer des centrales nucléaires.

Dans les États ne disposant pas d’entreprises de production d’électricité ou ayant un environnement politico-économique moins propice aux investissements de long-terme, le rôle des banques multilatérales du développement est primordial. Leur action doit être accompagnée par des investissements directs à l’étranger des grandes sociétés d’électricité assistés par les solutions d’accompagnement des exportations afin de réduire les risques inhérents à ces investissements.

Le développement de la production d’énergie décarbonée nécessaire d’ici à 2030 puis 2050 pour accompagner la hausse de la consommation d’énergie et l’électrification des usages ne pourra se faire en l’absence d’une intervention publique incluant potentiellement un investissement direct pour garantir une production suffisante et un prix soutenable.

Les propos tenus dans cet article n'engagent pas la responsabilité de l'Institut Open Diplomacy mais uniquement celle de leurs auteurs.