L’agression russe en Ukraine, déclenchée le 24 février 2022, a entraîné une réaction de soutien occidental quasi unanime. Armements, sanctions économiques contre la Russie, marques de soutien à Kyiv, l’Occident a répondu de manière ferme et étonnamment unifiée. Si la question des armements a eu la faveur des analyses, les sanctions économiques et leur efficacité restent des points d’interrogation dans la stratégie globale de dissuasion face à la Russie. A l’occasion du premier anniversaire de cette guerre, quel bilan peut-on en tirer ?

Des sanctions de diverses natures prises contre la Russie

Il convient tout d’abord de rappeler quels Etats ont pris des sanctions et leur nature, afin de dresser un état des lieux réaliste de l’isolement économique de la Russie.

Responsable de plus de 40% du budget de l’Etat russe et de 46% de ses exportations, le secteur des hydrocarbures a logiquement été une cible majeure des paquets de sanctions. Le pétrole et le charbon russes sont d’ores et déjà sanctionnés par les Etats-Unis, l’Europe, le Canada, l’Australie, la Nouvelle-Zélande, le Japon, la Corée du Sud et quelques autres. Le gaz n’est pas encore officiellement sanctionné par ces pays, en raison de la dépendance critique de nombreux États européens, mais les exportations russes vers l’Europe se sont de facto drastiquement réduites en 2022. De nombreux autres produits et matières premières, exportés ou importés par la Russie ont été mis sous embargo par ces pays, ou sont en passe de l’être : semi-conducteurs, produits de luxe, véhicules, joailleries etc. Moins médiatisé que les hydrocarbures, le nucléaire russe fait également l’objet de débats au sein des pays européens quant à d’éventuelles sanctions, ce qui pose des défis importants à certains pays d’Europe de l’Est (Tchéquie, Slovaquie, Hongrie) dont les liens avec Rosatom sont importants.

En parallèle des sanctions commerciales, l’UE a pris des mesures diverses pour sanctionner la Russie : fermeture de leur espace aérien, sanctions personnelles, boycotts culturels et sportifs, saisie d’actifs, réduction des visas octroyés aux ressortissants russes etc.

Le secteur financier est aussi particulièrement visé, les occidentaux ayant rapidement affiché leur volonté de sortir la Russie du système bancaire SWIFT. Malgré des difficultés techniques à mettre ces sanctions en œuvre, des acteurs majeurs tels que Alfa Bank, Rosbank, Sberbank et Tinkoff ont été fortement impactés.

Des résultats mitigés face à une économie russe qui s’est révélée résiliente

Il est souvent répété que les sanctions économiques « ne marchent jamais », une affirmation qui doit être nuancée en considérant l’objectif affiché et la situation politique dans son ensemble. Elles ont souvent un effet boomerang, en cela qu’elles tendent à renforcer le pouvoir en place, l’Afrique du Sud étant l’exception qui confirme la règle. Pour autant, une politique de sanctions peut avoir des effets différents selon les régimes. A titre d’exemple, elles ont échoué à mettre fin au programme nucléaire nord-coréen mais elles ont mené l’Iran à signer le JCPOA en 2015. Dans le cas qui nous intéresse ici, les sanctions visent autant à affaiblir l’économie russe qu’à réduire notre propre dépendance à un régime qui nous est ouvertement hostile, ou encore à asphyxier son effort de guerre. Il est trop tôt pour savoir si ces objectifs seront atteints et dans quelles proportions.

Rappelons tout d’abord que les chiffres officiels russes doivent être pris avec des pincettes, en pleine guerre de l’information. Cependant, après un an de conflit, le bilan des sanctions apparaît mitigé. Le PIB russe a certes reculé en 2022, mais l’effondrement économique de la Russie ne s’est pas produit. L’Etat russe est parvenu à freiner les fuites de capitaux. Les réserves fédérales ont été mises au service de l'effort de guerre et ont servi à acheter la paix sociale. De plus, les prévisions du FMI annonçant une plus forte croissance en Russie qu’en zone euro en 2024, ont eu l’effet d’une douche froide et ont questionné l’efficacité des sanctions.

La Russie dispose en effet d’atouts de résilience non-négligeables : un territoire extrêmement riche en matières premières et une quasi-autosuffisance alimentaire qu’elle a paradoxalement acquise à la suite des sanctions prises contre elle en 2014. Il ne faut pourtant pas minimiser sa dépendance aux entreprises et au marché européen, qui représentait toujours plus de la moitié des revenus pétroliers en 2022, ce qui ne sera plus le cas en 2023. La perte de compétences induite par la sortie des entreprises occidentales et la fuite des cerveaux hors de Russie aura un impact à plus long terme sur les industries russes, y compris dans le secteur des hydrocarbures. Un scénario de baisse des rendements des champs pétro-gaziers, similaire à ce qu’a connu le Venezuela, est donc plausible.

La lenteur de la mise en place des sanctions s’explique en grande partie par un découplage économique complexe et douloureux pour de nombreux acteurs. Les investissements occidentaux en Russie s’élevaient à 350 milliards de dollars avant le 24 février 2022, la perte de valeur de ces actifs représente donc un défi majeur pour les entreprises concernées. De même, la sortie de la Russie du système SWIFT est particulièrement complexe pour des raisons technico-juridiques, et ce, malgré le volontarisme du monde financier, qui redoute des représailles américaines.

Sanctionner ou non : une recomposition géopolitique du monde

La difficulté à voir les sanctions produire les effets escomptés s’explique aussi par le nombre limité de pays à les avoir votées. Malgré une condamnation très forte de la communauté internationale à l’Assemblée Générale des Nations Unies (141 pays ont condamné l’agression russe, 35 se sont abstenus et seulement 5 ont voté contre la résolution), le bilan est moins flatteur sur le plan des sanctions économiques. Hors Europe, Etats-Unis, Canada, Australie, Nouvelle-Zélande, Japon, Taïwan et Corée du Sud, le reste du monde a peu suivi le mouvement, privilégiant leurs intérêts nationaux à une posture de principe pour un conflit qu’ils ne perçoivent pas toujours de la même manière. Les sanctions occidentales s’en trouvent considérablement affaiblies car l’isolement de la Russie reste relatif.

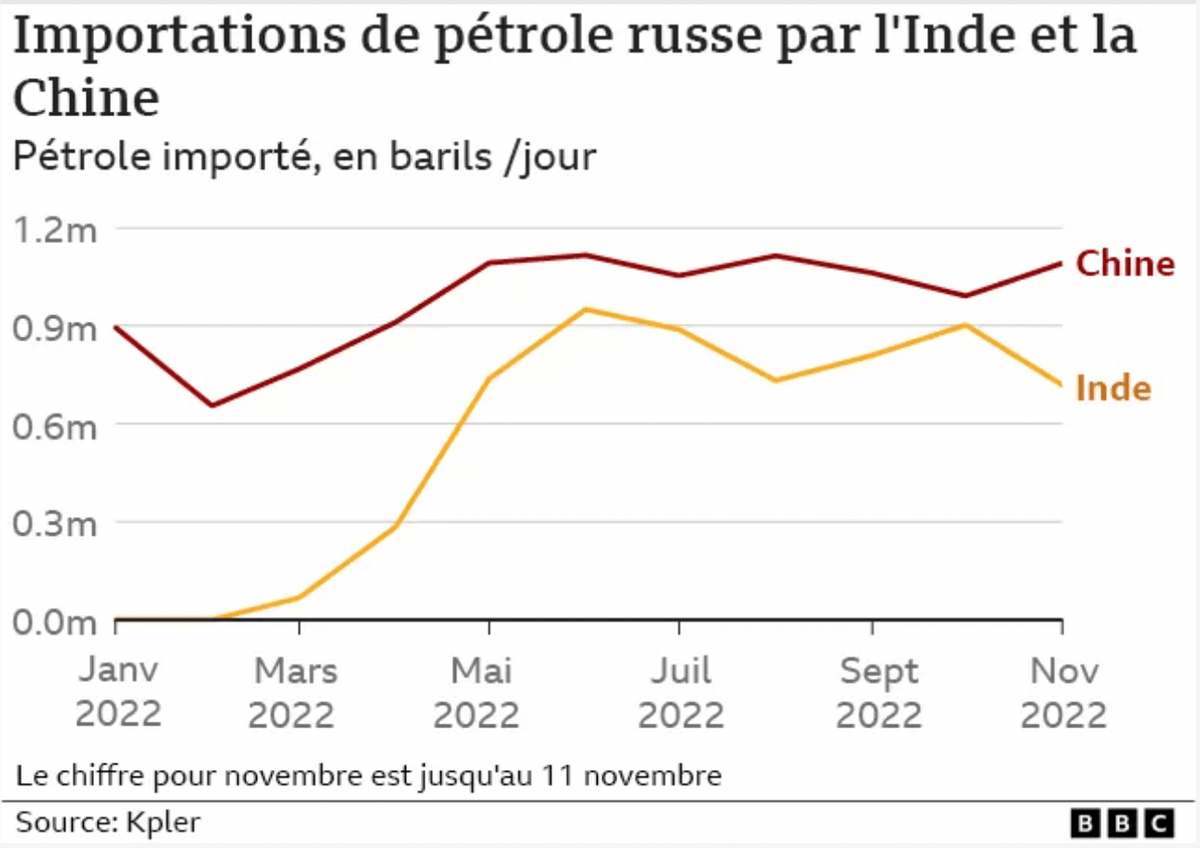

Au-delà des votes à l’ONU, de nombreux pays ayant refusé de sanctionner la Russie agissent aujourd’hui comme des tierce-parties dans un commerce Russie-UE qui peine à complètement s’arrêter. On pense notamment à l’Inde et la Chine, qui ont importé des hydrocarbures russes à un prix réduit et les ont réexportés au prix du marché. La situation est gagnante sur deux tableaux pour ces pays : à l’aspect purement pécuniaire vient s’ajouter un gain d’influence et une capacité à agir sur les cours mondiaux. L’Union européenne dispose de mécanismes pour identifier le pétrole brut venant de Russie, mais une fois le pétrole raffiné, toute tentative de traçage est virtuellement impossible. L’Inde y voit par conséquent une opportunité pour développer son industrie de raffinage du pétrole brut.

Les enjeux d’un découplage économique entre la Russie et l’Europe

Alors qu’elles peinent à affaiblir l’effort de guerre russe, les sanctions ont un autre objectif en passe d’être atteint : celui d’un découplage économique entre la Russie et l’Europe, qui pourrait être bénéfique à long terme pour cette dernière, s’il s’accompagne de choix politiques ambitieux. A titre d’exemple, une sortie future de Rosatom des différents projets nucléaires européens pourrait bénéficier à des acteurs occidentaux. L’entreprise américaine Westinghouse investit d’ores et déjà dans la production de combustibles nucléaires en territoire suédois et les acteurs français (EDF, Framatome) pourraient également profiter de la situation. L’annonce par Agnès Pannier-Runacher d’une alliance nucléaire de 11 pays européens, menée par la France, semble aller dans ce sens. L’un des effets inattendus des sanctions pourrait être une accélération de la coopération industrielle européenne et des efforts de décarbonation.

Nos économies restent néanmoins dépendantes à plus de 80% des énergies fossiles et la menace d’une énergie durablement chère pèse sur les efforts de réindustrialisation de l’Europe. Afin de répondre à cette menace, le G7 et quelques autres pays ont mis en place un prix plafond à 60$ le baril pour le pétrole russe exporté par voie maritime. Cette initiative permet de couper court à une concurrence entre alliés qui fait mécaniquement monter les prix vers le haut. L’Europe se tourne également vers d’autres partenaires pour importer son pétrole brut (Etats-Unis, Arabie saoudite, Angola) et son gaz (Etats-Unis, Qatar, Azerbaïdjan).

Des interrogations se posent sur ces nouveaux partenariats, aussi bien économiques (le gaz naturel liquéfié est considérablement plus cher et nécessite d’importants investissements dans des terminaux méthaniers), qui environnementaux (importations de gaz de schiste américain) et géopolitiques. On notera par exemple que le royaume saoudien a fait preuve d’une certaine ambiguïté dans le contexte géopolitique actuel : refus d’imposer des sanctions économiques à la Russie, refus d’augmenter la production afin de maintenir le prix du baril à un niveau élevé (faisant de facto le jeu de la Russie) et rapprochement avec la Chine. Riyad et Beijing ont notamment ouvert la porte à l’utilisation de leurs propres monnaies pour leurs échanges commerciaux, véritable camouflet pour Washington.

La frilosité du « Sud global » à sanctionner la Russie et l’opportunisme chinois qui en découle laisse entrevoir un début de dédollarisation de l’économie qui représente une menace importante pour les Etats-Unis. Si le yuan est aujourd’hui très loin de concurrencer le dollar en tant que monnaie de réserve, la crainte des sanctions économiques pourrait inciter de nombreux pays à accélérer la « yuanisation » de leurs échanges. C’est un scénario pris au sérieux par de nombreux pays, y compris des partenaires stratégiques des Etats-Unis tels que l’Inde. La Chine et la Russie ont, quant à elles, accéléré l’usage du yuan et du rouble dans leurs échanges, ce qui était en préparation depuis 2015.

Ceci explique par conséquent l’intérêt de la Chine à entretenir une forme d'ambiguïté bienveillante à l’égard de la Russie, autant par opportunisme que par connivence idéologique. Beijing a conscience de cette recomposition en cours et entend bien en tracer les contours en cohérence avec sa rhétorique et ses intérêts. En cherchant le découplage avec la Russie, l’Occident prend le risque d’un découplage avec la Chine qui serait un défi autrement plus complexe. Dans un tel contexte, le lien transatlantique pourrait être mis à l’épreuve d’une divergence d’intérêts et le positionnement des pays émergents (Inde, Brésil, Turquie, Indonésie etc.) pourrait se révéler crucial.

Après un an d’agression russe en Ukraine, le front occidental n’a presque pas faibli, tant dans ses livraisons d’armes que dans les sanctions économiques de la Russie. Cette détermination fait cependant face à un double défi : l’absence de coopération du « Sud global », que l’Occident peine à convaincre, et le sentiment que les sanctions pénalisent plus l’Europe que la Russie. Par conséquent, les sanctions ne doivent pas être vues comme un outil de guerre économique mais comme un geste politique de soutien à l’Ukraine et une manière de réduire notre dépendance à l’égard d’un régime qui se proclame ouvertement en guerre contre l’Occident.

Les propos tenus dans cet article n'engagent pas la responsabilité de l'Institut Open Diplomacy mais uniquement celle de leurs auteurs.